上市不融资,但Boss直聘还是赚了

声明:本文来自于微信公众号新熵(微信号ID:baoliaohui),作者: 茹月

12月22日,Boss直聘以介绍方式正式在港交所完成双重主要上市,开盘价为77.85港元,截至发稿前,Boss直聘总市值676.36亿港元(折约人民币605.63亿元)。

今年的Boss直聘可谓喜事三连,一是今日成功登陆港交所完成二次上市,融资渠道更稳定了;二是暂停一年的新用户注册管控解除;三是Boss直聘在今年上半年连续六个月扭亏为盈,基本盘已稳。

然而,在港股打新意愿不高的当下,现在上市并不是最好时机,而Boss直聘如此义无反顾,也能暴露出Boss直聘目前的一些焦虑:在美面临退市风险,超过营收一半的营销费用居高不下,来自数据安全和技术实力侧的隐忧,Boss直聘看似稳健的步伐走得也许没有想象中那么从容。

双重上市,加一层安全垫

许多公司都心里明白,今年不是上市的最好时机。

公开数据显示,截至12月14日,港股市场共有76家公司IPO,共募资1076亿港元。IPO数量和募资额分别较上年下降21%和68%,据安永统计,今年以来35%的新股首日破发,今年香港新股的首日平均回报率仅3%,较上年低8个百分点。

但对Boss直聘来说,现在却是回港上市的最佳时机。

今年以来中概股企业在美股市场遭遇疯狂杀跌,截至12月22日,Boss直聘股价跌幅高达42.72%;另外,中概股的“预摘牌”名单像悬在中概股头顶的达摩克利斯之剑,公告显示Boss直聘在今年5月已被纳入该名单。

回港上市显然是为Boss直聘加了一层安全垫,保证了其获得融资的稳定性。本次Boss直聘是选择以介绍方式实现在港双重主要上市,也就是说此次回港上市,Boss直聘不涉及新股融资,但若未来在美股市场退市,也不会影响其在港股市场的交易。

其次是烧钱却不差钱的当下,是Boss直聘最具松弛感的赛点。

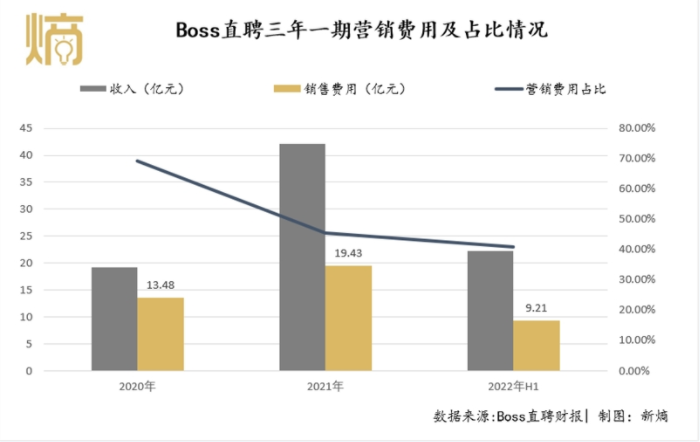

2019年、2020年、2021年及2022年上半年,Boss直聘的营销费用分别为9.17亿元、13.48亿元、19.43亿元及9.21亿元,占营收的比重分别为91.8%、69.3%、45.6%及41%。

值得注意的是,Boss直聘创始人赵鹏曾在2021年第三季度财报业绩会上表示,公司目标未来3年新增1亿新用户,巨额流量的背后,需要持续付出营销成本。据业内知情人士透露,本届世界杯的赛场上的“牛皮癣”广告花费超过1亿,相对海量的boss直聘日常营销操作来看公司内部还是觉得相当划算的,毕竟2018年Boss直聘就在世界杯狠砸1亿打广告了。

据招股书显示,截至2022年6月,Boss直聘账上共106.92亿元现金及现金等价物。虽然看起来不缺钱,但从发展来说,当下拥有松弛感的Boss直聘选择不进行新融资的方式上市,论证自身不差钱、为行情锦上添花的同时,也给自己留了以后再融资的后路。

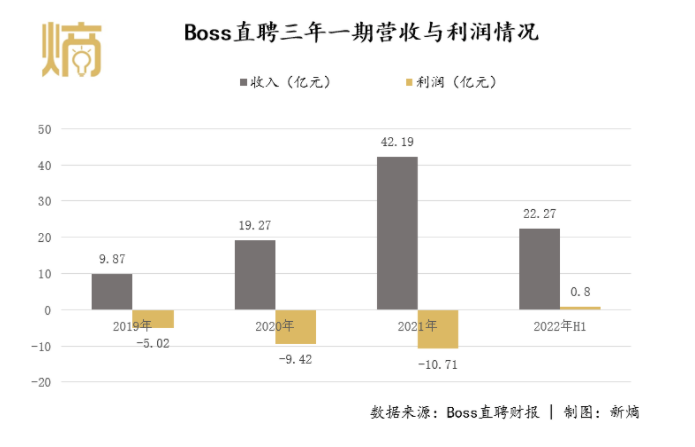

招股书显示,2019年、2020年、2021年及2022年上半年,Boss直聘营收分别为9.87亿元、19.27亿元、42.19亿元及22.27亿元;对应地,Boss直聘同期分别亏损5.02亿元、9.42亿元、10.71亿元及盈利0.80亿元,2022年首次实现盈利。

此外,根据灼识咨询报告,截至2022年6月30日,Boss直聘平均月活跃用户达到2590万人,是中国最大的线上招聘平台,占线上招聘行业的市场份额为6.1%,超过行业第二的二倍。

虽然今年港股市场较为低迷,但总有一些优质资产表现优异。作为参考的是,年度最大IPO案件中国中免,今年在港上市以来,涨幅一度超过40%;即便市场整体打新意愿不高,但行业龙头如华大智造在招股期间,网上有效申购倍数还是接近4000倍。

基本面健康的Boss直聘在这个时候依然选择上市,也就不难理解了。

Boss直聘正在“变笨”?

Boss直聘创始人赵鹏在解释产品思路时曾说过,“离结果越近,才能离钱越近”,因此他从最原始的沟通需求出发,开辟出招聘平台一个新的表现形式。

在传统以简历为中心的搜索模式下,Boss直聘开创出“直聊+精准匹配”的新模式,让求职者在招聘市场从二维的简历世界,变成三维世界中具有更多选择权和表达权的有血有肉的人,简单粗暴的沟通方式也大大降低了企业的招聘成本。

这种模式下,Boss直聘网罗了大量的求职者和中小企业,截至2022年6月30日,Boss直聘认证求职者、认证企业端用户和认证企业分别达到10080万人、1720万人及890万家。

巨大流量在手,Boss直聘开启了大刀阔斧的变现之路,但盈利的同时也惹恼了一部分用户。

2021年7月至2022年6月接近一年里,Boss直聘处于暂停进行新用户注册的阶段,但今年上半年Boss直聘还是逆势完成了盈利,这背后提价策略功不可没。

“现在在Boss直聘招聘,不付费已经招不到人了。”柳如表示,公司想在Boss直聘上招聘的行政一类的基础岗位,但上传资料后系统提示属于“竞争岗位”,需要付费才能发布。

Boss直聘给出的最新报价分两种,一种是岗位制,一个岗位价格388元/月,只能被动等求职者“搭讪”;另一种是年度付费,年费4800元,可以发布5个“火爆”岗位,主动沟通次数增加到200次。

此外,牛人直通卡、搜索畅聊卡、牛人炸弹等具备精准匹配功能的道具将付费用户再划分为三六九等,一言概之,想要高效“抢人”就得氪金。对付费用户服务越来越精细化的B面,是对普通用户的“服务降级”,普通用户仿佛成为Boss直聘的算法“盲区”,根本无法体验“直聊+智能匹配”的功能。

因此,持续做深付费会员服务的前提下,想让月活用户数量持续保持增长,将会变得更加困难。

另外,一向以算法“聪明”而出众的Boss直聘,因企业资质审核不严再度被推上风口。

8月份,Boss直聘发生的情色招聘事件登上微博热搜,Boss直聘也一度被网友调侃称为“Boss直嫖”;而早在2017年就被曝出李文星事件,即应聘者误入传销组织后被陷害致死,网络安全已成为互联网企业发展的安全线。

另一方面,Boss直聘下一个重点攻克的山头是蓝领市场,目前,Boss直聘蓝领用户的MAU占总体的30%,三季度收入贡献占比26%,未来三年Boss直聘的目标是获得1亿新用户,在这个情况下,2/3以上的用户会是传统所说的蓝领用户,包括城市服务,包括制造业、物流行业和其他以劳动为主的行业。

这也就意味着算法和技术实力的提升更加刻不容缓,58栽过的跟头不能在赵鹏这里重演。如果在招聘端资格审核层面总是出现漏洞,那拿下蓝领的星辰大海可能也不会实现了,Boss直聘的用户增长也就无从谈起。

当然我们也看到三季度Boss直聘的研发费用高达2.9亿元,研发费用率24.6%,同比上升7.3%。创始人赵鹏在公开发言时表示,公司未来将持续加大求职安全与数据安全方面的投入,除了智能匹配等核心技术外,Boss直聘的研发主要用于加强数据安全和风险评估能力。

9月,Boss直聘获得中国信通院颁布的首张“数据安全管理能力认证(DSMC)”证书。除了获得监管层认可外,Boss直聘还取得了事件性进展。

公告显示,2022年第二季度,Boss直聘平台处置违规招聘者账号20.8万个,开展针对灵活就业人群集中行业的治理后,相关举报量环比下降了16%。

根据历史发展经验看,经济复苏的第一个战场将是劳动力供给市场。城镇化的提升,经济发展快于劳动市场发展,中国人力资源市场渗透率有进一步的提升空间,再加上后疫情时代的经济复苏,都是对Boss直聘未来发展的利好。

但如何保持好口碑的情况下,保持当前的发展势头,将是Boss直聘最需思考的问题。

本文由Wer7768发布,不代表某某资讯网立场,转载联系作者并注明出处:https://www.wer7768.com/article.php?id=2343