长视频巨头割不动会员的韭菜

文章目录

涨价是平台唯一的续命药?

声明:本文来自于微信公众号壁虎看KOL(ID:bihukankol),作者:陈陈陈

当年轻人愿意为20元一杯的奶茶激情下单,却不愿为同等价格的月费买单时,长视频平台间默契的涨价与用户的不解之间,又产生了怎样的割裂?

”

长视频平台的涨价接力战

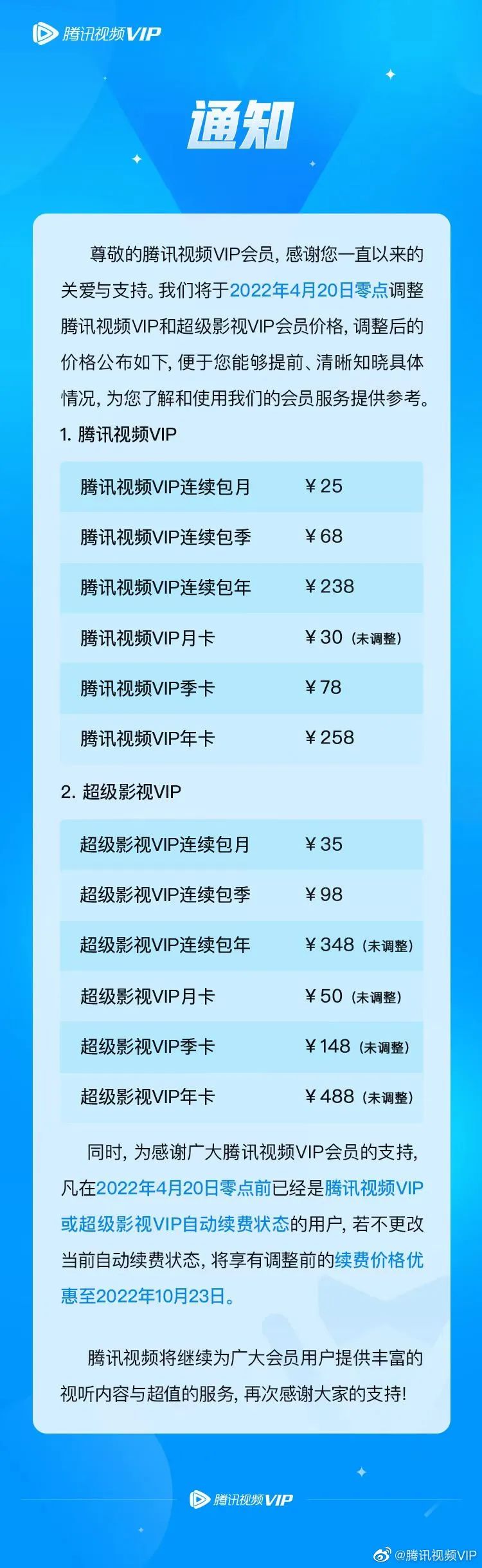

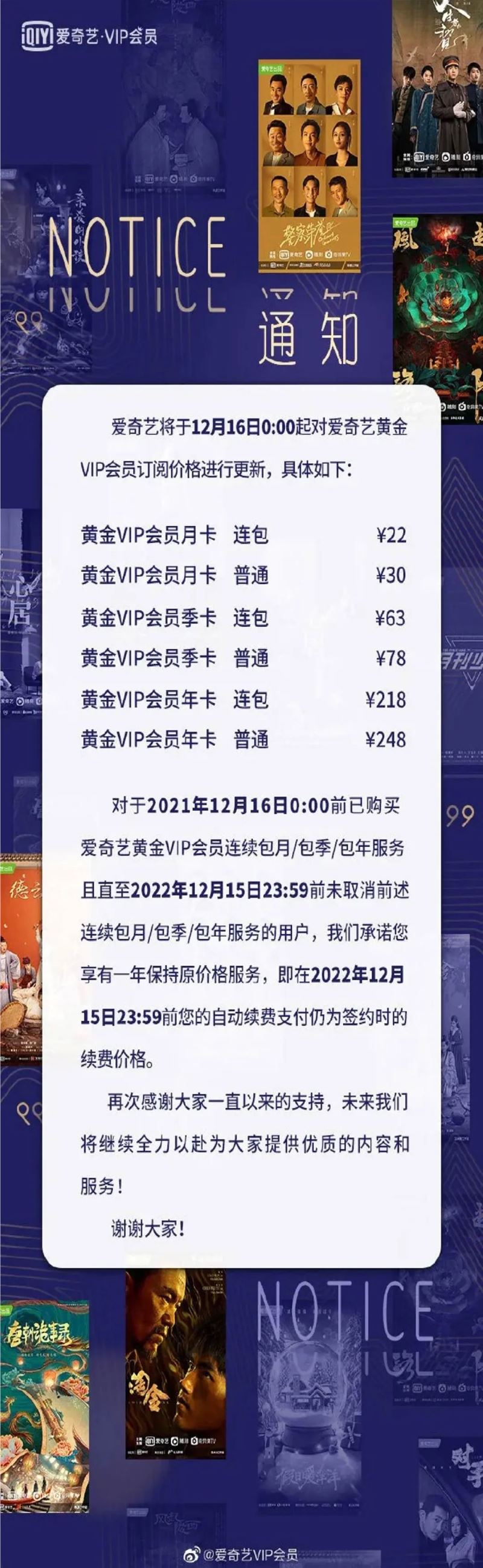

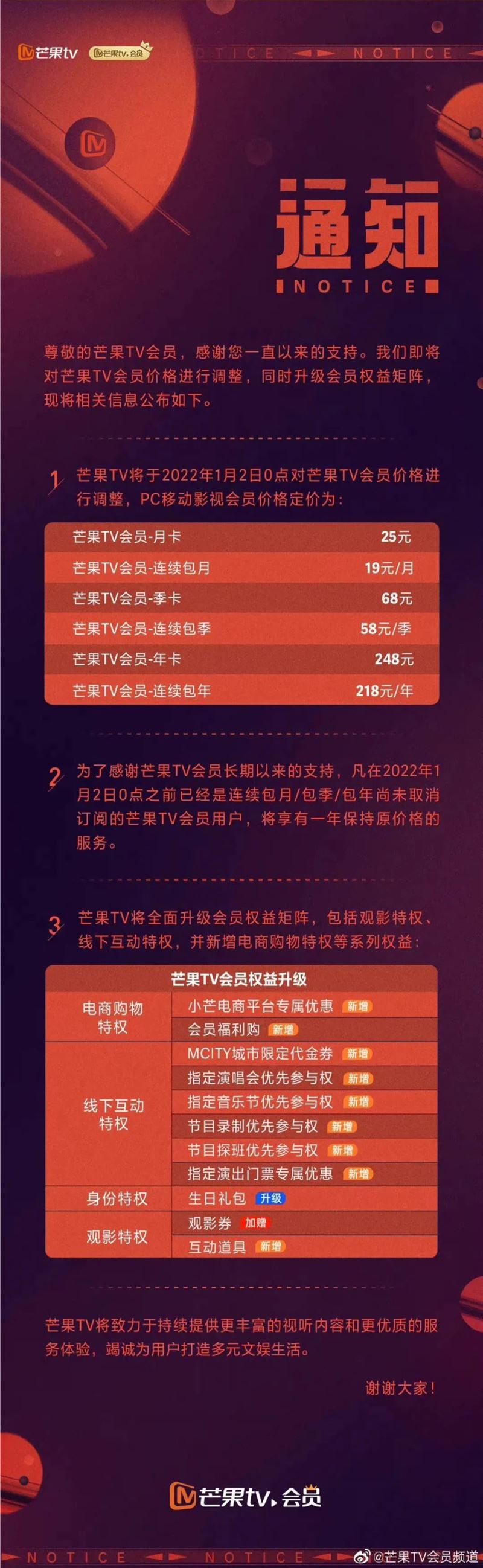

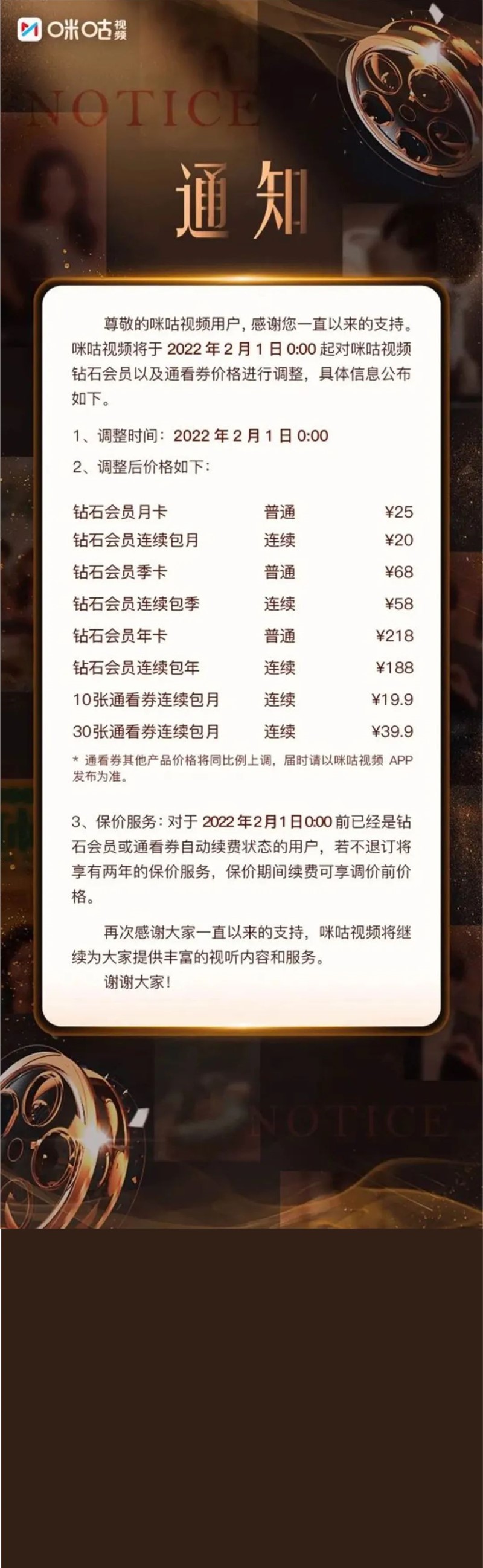

腾讯视频不是第一次涨价。

在#腾讯视频再次宣布涨价#登上热搜之前的2021年4月,该平台率先打响了视频平台的会员涨价战的号角。

在这第一枪发出之后,各大视频平台对于会员的诉求秉承视而不见听而不见的原则,“一意孤行”地上演涨价接力战。

看KOL统计发现,近一年内,除腾讯视频外,先后有爱奇艺、芒果TV、咪咕视频等平台上调会员价格。爱奇艺黄金VIP会员月卡普通用户价格、连续包月价格,涨价幅度分别为20%和16%;芒果TV会员涨价幅度在1元至20元之间;咪咕视频钻石会员年卡的价格,上涨接近25%。

本该激烈厮杀的视频巨头们,在涨价这件事上得以如此默契,基于平台间的一个共识——

视频平台的会员订阅价格一直偏低,这一现象已影响到行业的健康发展。

早在2018年的悦享会上,爱奇艺创始人龚宇就曾公开表示:“20元包月的会员价太低。”他坦言平台定价是对标盗版DVD的,“那时候,一张DVD5块钱,一般一个月看四张,所以我们卖20一个月。这么多年,人们每月看剧早超过4部,但价格却一直没涨。”

这样的论调,显然目前还说服不了观众。

看KOL关注到,用户对于视频平台的涨价潮普通不买账。“不看就行。”、“不反感涨价,但反感没有好的内容”、“随便涨吧,不看就是了。”、“又涨价,又在想着割韭菜了。”、“每个月就一、两部剧能看,性价比低”、“收费不要紧,关键是没什么值得看的”……

涨价是平台唯一的续命药?

纵使身处质疑浪潮,视频平台仍然急切涨价的背后,是连年亏损之后的无奈之举,转负为正,是长视频平台的共同任务。

一直以来,会员与广告,是长视频平台收入的两驾马车。腾讯财报显示,截至2021年四季度,腾讯媒体广告收入同比减少25%至人民币32亿元,主要因为腾讯视频和腾讯新闻的广告收入减少。爱奇艺广告收入也同比下降10.5%。

还有公开数据显示,爱优腾三大平台,在同质化严重的长视频赛道,背靠大厂给予的资本和底气,开启了长达十年的疯狂内卷模式,直至十年烧光了1000多亿,非但没有构建起良性的竞争生态,更是未能实现产业的升级,但被观众给予了“10年1000亿带来的是内容断层下滑”的差评。

这场恶性竞争,更像是烧钱烧了个寂寞,全都成了输家。

而这些前期疯狂透支的巨头们,补救的动作,比起之前的花式PK,则显得过于朴素。

在广告不断下滑的情况下,提高会员收入,薅会员的钱,来逆转负增长,成为长视频平台的必走之路。

但遗憾的是,这些平台只是关注利己,并没有做到“换位思考”,找到真正能够让会员慷慨付费的解决方案。

虽然为内容付费,是尊重原创,是“天经地义”的,但作为终端消费的观众而言,其有权利选择为优质的内容买单,而不是平台做烂剧、割韭菜的“工具人”。

正如愿意为一杯高溢价的奶茶带来的情绪价值买单一样,年轻人根本也不吝啬于为优质的内容付费。但其基本前提,是生产优质内容。

《甄嬛传》出品公司之一花儿影视的创始人敦勇曾表示:“《甄嬛传》开播11年,还在持续为公司盈利,平均每年能带来一千多万元的收益。”乐视视频方面也透露:“《甄嬛传》每年给乐视视频带来的收益,不止千万。”

稍作复盘,我们会发现,数年来各大平台都不乏一些神剧、爆款综艺,总能撬动视频平台的短期流量和营收,但更具考验的是,平台如何持续性地生出具有生命力的爆款内容,而不是昙花一现。至少从目前来看,各大平台在这一方面的表现都差强人意。

或许有人会说,提高内容的生产力和质量,对于目前的行业而言,多少有些强人所难。但这也意味着,内容已然成为打破持续负增长的关键钥匙。比起一味追求流量和IP,内容俨然更具说服力。

对标的不该是价格,而是内容?

爱奇艺在公布涨价时曾回应到——不是与国内同行比太低,国内平台会员价格普遍偏低。

其言下之意,该平台所对标的无非就是Netflix(网飞)、迪士尼+等海外视频平台。

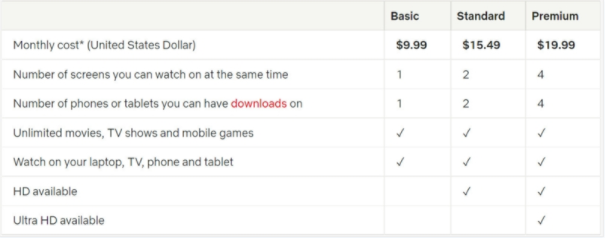

(网飞美国区订阅价格,来自网飞官网)

以网飞为例,其美国区标准版会员是15.49美元,4K高级版会员目前是19.99美元;基础会员9.99美元,不支持HD串流。

仅从价格上来看,其会员服务的价格是国内视频平台的数倍。在欧美、日韩等地区,网飞的会员价格也远高于国内平台。

另外,迪士尼+的订阅价格为8.99美元/月;YouTube 订阅服务的价格为11.99美元/月,均高于爱优腾等平台。

但国内平台,在强调价格倍数差的时候,却忽略了中美之间存在的消费水平差距,更重要的是,双方在内容上呈现出的差异而造成吸引力的巨大落差。

网飞一直被誉为“神剧收割机”,《纸牌屋》、《绝命毒师》、《鱿鱼游戏》均是在全球范围内大爆的现象级剧集;网飞另外一个可取之处是,能够持续在不同地区推出优质的原创内容,不断扩大平台在各个地区的影响力和统治地位。

迪士尼+则手握星球大战、漫威、福克斯等众多超级IP,还有迪士尼出品的众多内容的独家版权,用户能够无限畅享《黑寡妇》、《复仇者联盟》、《花木兰》、《失控玩家》等大电影。

一直以来,国内长视频平台,几乎复制了网飞等平台的运作模式,通过依靠自制内容和通过购买大IP的独家版权,来进行“抢人”大战。各个平台都曾通过现象级的爆款内容,享受过高光时刻,如爱奇艺的《迷雾剧场》系列剧集。但一旦内容出现“断档”,就会被用户无情抛弃,这也是不争的事实。

长视频平台的竞争对手,不仅来自环伺海内外的同行,还有迅猛生长的短视频,当“精华版cut”成为了人们碎片时间中更有效率的选择,长视频平台即使开了2倍速、3倍速,仍然拖慢不了用户流失的速度。

长视频大战的核心筹码,始终还是内容,包括掌握主动权的独家内容和足以打动用户心智、引发集体共鸣的顶级内容。

纵然在涨价和用户留存的双重压力下,视频平台也不妨先停一停,好好思考一下:消费者愿为怎样的内容买单?用户付费的阈值有多高?

会员涨价,虽是必然之举,但也不过是一时的救命稻草,不是决定生杀的“免死金牌”。比起一味给涨价找对标、找借口,制作出足够精致的爆款内容,才是各平台最具说服力的动作。

本文由Wer7768发布,不代表某某资讯网立场,转载联系作者并注明出处:https://www.wer7768.com/article.php?id=1149